Todas las compañías pasan por procesos como realizar presupuestos, cobrar facturas, gestionar los impuestos… Todos ellos generan una gran cantidad de procesos contables, complejos y difíciles de manejar manualmente, y que tienen mucha importancia en la toma de decisiones a futuro. Optimizar el tiempo real que les dedicamos es una obsesión para la mayoría de empresas, y es algo que la contabilidad automatizada pone a nuestro alcance.

- Qué es la contabilidad automatizada

- ¿Qué ventajas ofrece la automatización contable?

- ¿Cómo automatizar los procesos de contabilidad?

¿Qué es la contabilidad automatizada?

La contabilidad automatizada o automatización contable es el proceso por el que automatizamos la contabilidad de nuestra empresa gracias a la tecnología. Es una manera de ahorrar tiempo y esfuerzo sin que eso menoscabe el seguimiento de los números de la compañía.

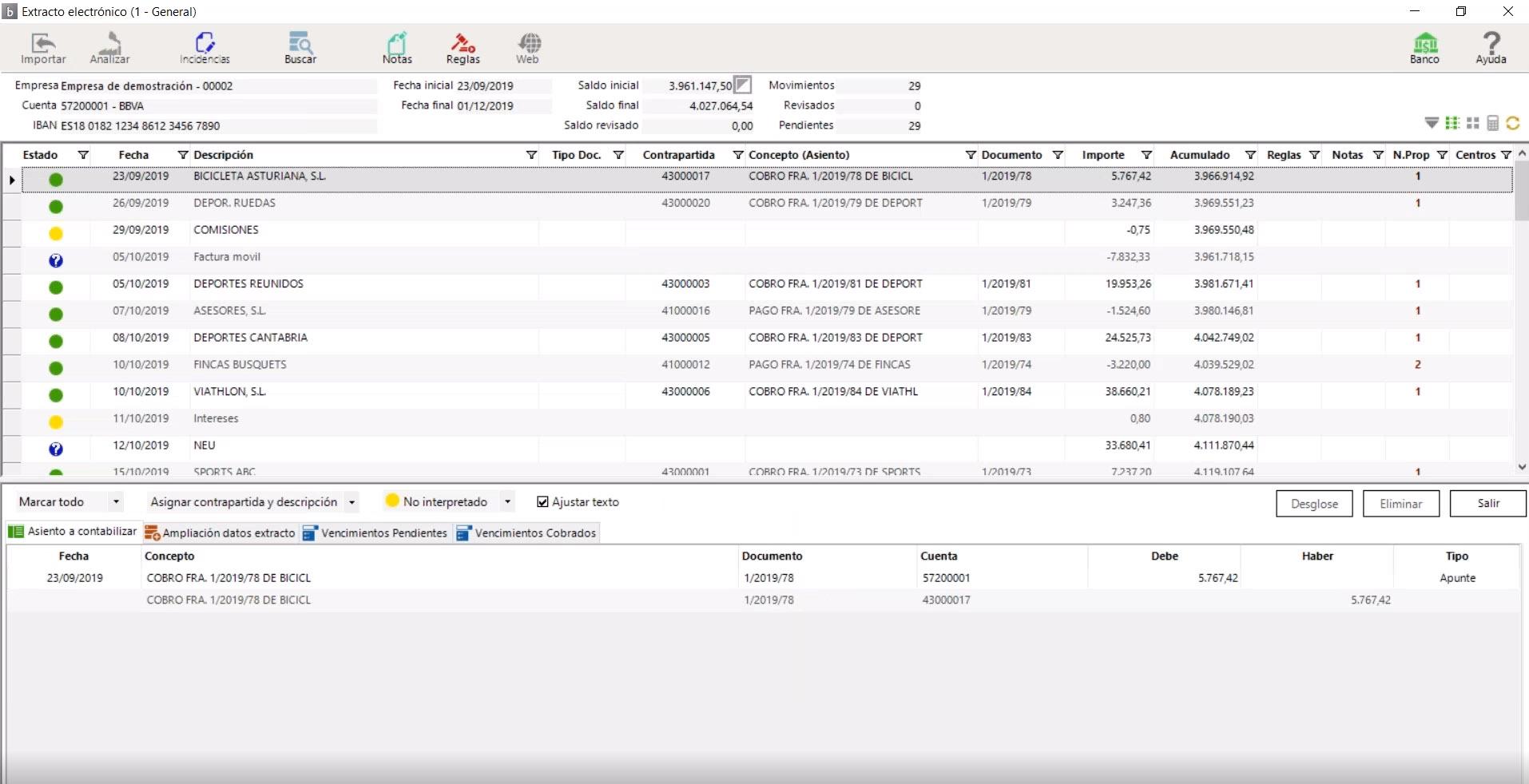

Todos conocemos la importancia de la cartera de efectos: todas las facturas de compra o venta nos generan cobros y pagos que en algún momento tendremos que liquidar, pero además, también hay gastos de otro tipo: comisiones, gastos de tarjetas, intereses... que no vienen en forma de factura y que tienen que registrarse manualmente en la contabilidad. Contando con soluciones de automatización contable podemos digitalizar facturas o añadir apuntes directos, sin tener que generarlos de forma manual.

Al contrario de lo que sucede con otras disrupciones tecnológicas, este cambio puede resultar útil para cualquier tipo de empresa; no es un proceso que sólo sea accesible para aquellos que manejan grandes volúmenes de información. Es más, supone un gran salto para muchas empresas y pymes, al permitirles ganar un valioso tiempo.

¿Quieres estar al día sobre novedades en el ámbito contable y fiscal?

Suscríbete a a3news y recibe mensualmente los cambios normativos, herramientas y descargas, actualidad y mucho más.

Qué ventajas oferece la automatización contable

- Permite una gestión ágil y sencilla de nuestros cobros y pagos. Eso mejora nuestra productividad, ahorrando un tiempo que podemos destinar a las tareas más relacionadas con nuestro core bussiness.

- Siempre tendremos nuestra información contable actualizada y accesible. Todos estos aspectos desembocan en una mayor fiabilidad; el riesgo de error es mucho menor gracias a que la contabilización, la transcripción de cobros y pagos o los procesos de punteo son automáticos.

- Si contamos con la herramienta adecuada, será fácil de usar y nos facilitará información clara y fiable de un vistazo. Entenderemos la situación contable de la empresa y podremos actuar sobre ella como mejor consideremos.