A partir de estas fechas, se deberá cumplir con la emisión de facturas o justificantes mediante un software garante Ticket BAI por las entregas de bienes y prestaciones de servicios que se realicen, y con la llevanza del Libro Registro de Operaciones Económicas (LROE) en la sede electrónica de la Diputación Foral de Bizkaia. El incumplimiento de estas obligaciones en este periodo implica la pérdida de la compensación en IRFP/IS o IRNR, dado que el régimen sancionador solo se aplicará en el periodo obligatorio.

Software Batuz: qué características debe cumplir

La Orden Foral 1482/2020 especifica la normativa y técnica del software para Batuz y su declaración de alta. Desde el pasado 14 de septiembre el listado está a disposición de todos los usuarios y debe cumplir con las especificaciones previamente establecidas por la Diputación Foral. Wolters Kluwer está incluido en la lista de software garante de la Diputación.

¿Qué requisitos deberá cumplir el software de Batuz? En primer lugar, los dispositivos que emitan facturas (ya se trate de móviles, ordenadores, TPVs, balanzas, tablets…) generarán de manera directa un registro electrónico por cada factura. Dicha factura dispondrá de un código QR e identificativo TBAI, con lo que se garantiza su autenticidad e identificación. Con esta identificación se elimina la posibilidad de cualquier manipulación de la factura,y permite que el usuario compruebe a su vez que la compra ha sido declarada.

En cuanto a las soluciones para cumplir con los requisitos de Batuz, existen opciones a medida:

- Software para Micropymes y autónomos:

El programa de facturación online facilita la gestión y el control de su negocio de forma fácil y sencilla. Podrás crear un entorno de trabajo colaborativo con tu asesor para compartir información en tiempo real.

- Software para PYMES:

El software a3ERP permite centralizar diferentes áreas de la empresa y facilita tanto gestión como control del negocio. Permite tanto la facturación como la gestión contable y tributaria.

- Software para asesorías:

Existen por un lado soluciones de gestión integral como el programa programa de facturacion para asesorías, que permite la gestión y facturación del Despacho. Por otro lado, hay también soluciones de software para asesorias fiscales y contables, que permite al Despacho Profesional automatizar todos estos procesos contables y fiscales.

¿Qué información se publica en el LROE?

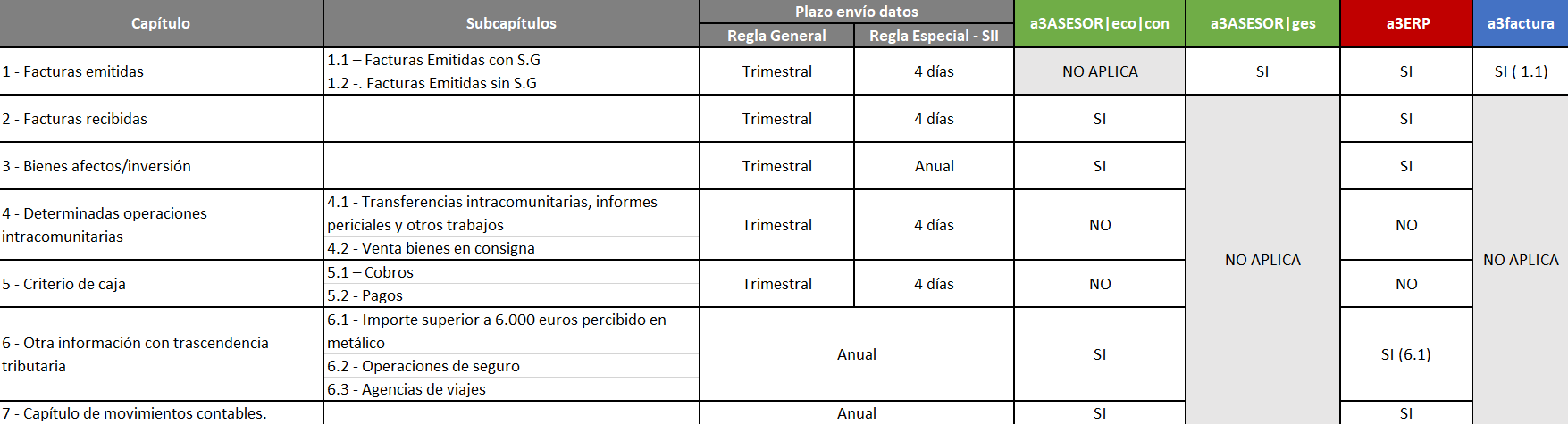

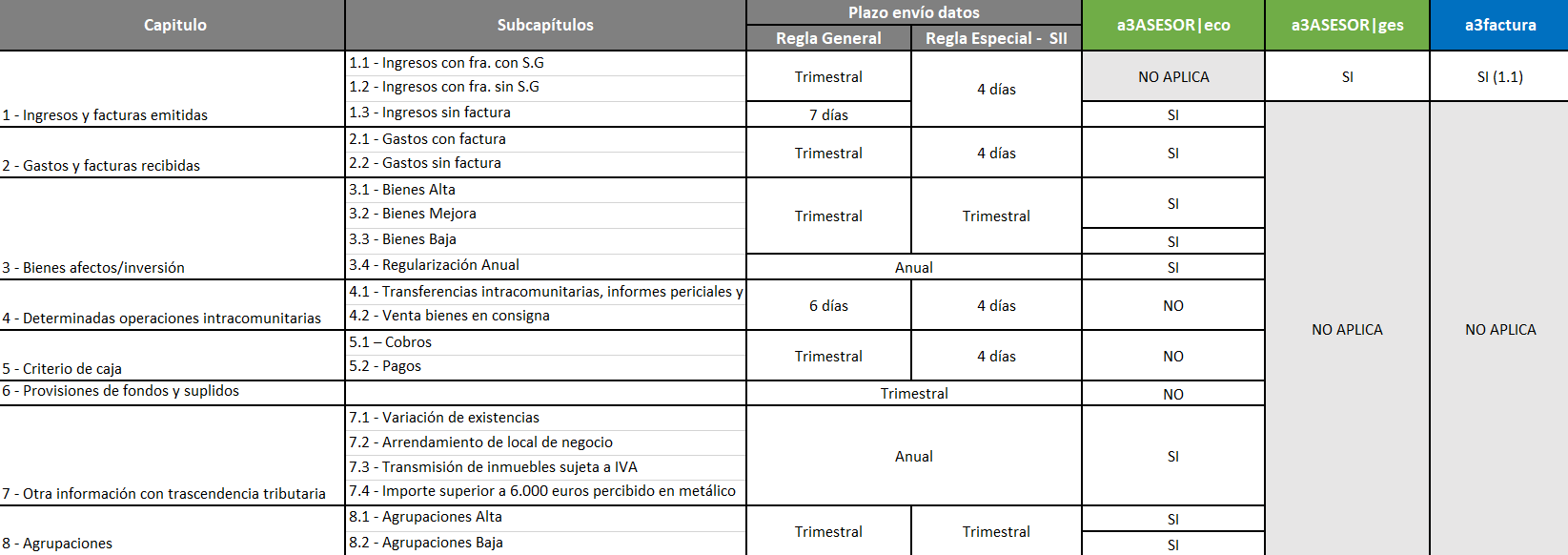

EL LROE dispone de los siguientes capítulos, generando el Modelo 140 para personas físicas y el Modelo 240 para Personas jurídicas.

Las soluciones de Wolters Kluwer generan de forma automática los siguientes capítulos:

Modelo 240 Persona jurídica

Modelo 140 persona física

¿Qué certificados se pueden utilizar?

Para la firma de los ficheros Ticket BAI los certificados a utilizar deben ser los siguientes:

- Certificados cualificados de persona física.

- Certificados cualificados de sello electrónico.

- Certificados de dispositivo, que proporciona una identidad única a cada dispositivo en el que se instala, además de vincularse con el dispositivo que emite las facturas. Debe registrarse en la Sede Electrónica de la Hacienda Foral comunicando el nº de serie con este formulario.

Si el representante es un Asesor:

- Las facturas podrán ser emitidas por el asesor usando un software garante distinto a “Haz tu factura”. En estos casos deberá tener alguno de los certificados admitidos por TicketBAI (certificados cualificados de persona física, de sello electrónico o de autónomo) para firmar los ficheros indicando “Factura emitida por terceros o destinatario”.

- Utilizar un software autorizado como colaborador social para poder emitir la facturación sin necesidad de certificado.

- En el caso de remitir el LROE, el Asesor se autenticará con un certificado de firma electrónica que posibilite representar a terceros y constar ante Hacienda Foral de Bizkaia como representante de ese contribuyente.

Cuánto cuesta adaptarse a Batuz y deducciones y ayudas para la adaptación voluntaria

Para adaptarse a Batuz será necesario contar con:

- Software adaptado a Ticket BAI: las empresas y autónomos que ya disponen de software de facturación deberán asegurarse de su adaptación a Ticket BAI o bien renovarlo.

- Una impresora de tickets que incluya impresión de QR: es posible que ya se disponga de ellos, por lo que no supondrá un gasto. A modo orientativo, se sitúan entre los 50 y los 150 €.

- Un TPV: en caso de no contar con uno, supone un gasto adicional variable, según las funcionalidades que incluya.

La inversión para adaptarse se compensará con deducciones fiscales del 30% de los gastos en los impuestos de la Renta o Sociedades. La adaptación a Batuz también contempla que los gastos sean deducibles, con lo cual según la Administración el contribuyente recuperará entre 50 y 79% de coste de adaptación total. Por ejemplo: en el caso de un autónomo que tributa en IRPF al 23%, y gasta 200€ en su adaptación, se le deducirán 46€ en gastos deducibles en su irpf (ya nos los asumirá) y otros 60€ de deducción de la cuota, por lo que el coste real que tenga que asumir será de 94€.

Es importante destacar que el acceso a las deducciones será únicamente para aquellos contribuyentes que se adelanten a la obligatoriedad y se adapten a lo largo del periodo voluntario de adscripción. Para más información sobre las subvenciones y ayudas, visita nuestra página especial Ticket BAI.

Cambios en el Modelo 140 y el nuevo Modelo 240

La llegada de Batuz impacta sobre el Modelo 140, conocido como Libro Registro de Operaciones Económicas para personas físicas que seguirá existiendo, pero con 2 cambios:

-

No será necesario tenerlo en ordenador local, la información se encontrará en la Sede Electrónica de la Diputación Foral Bizkaia, por tanto, será accesible desde cualquier lugar.

- Pasará a presentarse cada 3 meses para que coincida con declaración impuesto valor añadido.

El nuevo Modelo 240: El nuevo Modelo 240 de Bizkaia es el Libro Registro de Operaciones Económicas de personas jurídicas. Con la información proporcionada en este modelo, desde la Sede Electrónica de la Diputación Foral de Bizkaia se realizará el borrador de la declaración del IVA, así como del Impuesto de Sociedades, y se presentará de forma diaria, mensual o trimestral según el volumen de operaciones de la empresa.

Batuz abre el camino al borrador para empresas y autónomos

Con la aplicación de Batuz la Administración busca simplificar trámites al contribuyente y equiparar el servicio que se presta al trabajador por cuenta ajena -que ya recibe propuesta de declaración de impuestos- al de autónomos y empresas, que todavía no tienen esta prestación.

De esta forma, y a partir de la información que conste en los modelos 140 y 240, Hacienda podrá elaborar el borrador de declaración de impuestos principales de las personas con actividades económicas: todos los trabajadores por cuenta propia recibirán propuesta de declaración de IVA e IRPF, y todas las empresas recibirán propuesta de IVA e Impuesto de Sociedades.