Repasamos los puntos clave del Modelo 349 de la AEAT

- Qué es el Modelo 349 y para qué sirve

- ¿Cómo se presenta el Modelo 349?

- ¿Quién debe presentar el Modelo 349?

- Plazo de presentación del Modelo 349

- Más información y soluciones profesionales para presentar el Modelo 349

Qué es el Modelo 349 y para qué sirve

El Modelo 349 es la declaración informativa mensual o trimestral que recoge las operaciones intracomunitarias de autónomos y empresas del Impuesto sobre el Valor Añadido que hayan realizado las operaciones previstas en el artículo 79 del IVA.

Operaciones intracomunitarias

En primer lugar, hay que señalar que el NIF-IVA es un elemento imprescindible para efectuar compras o ventas de productos o servicios entre estados miembros de la Unión Europea, es decir, operaciones intracomunitarias. Por tanto, se debe disponer de este documento para realizar la declaración informativa mensual o trimestral. Para realizar las operaciones intracomunitarias, por otro lado, es necesario darse de alta en Registro de Operaciones Intracomunitarias (ROI).

El periodo de presentación del Modelo 349 varía, en función de que sea de carácter mensual o trimestral, como veremos posteriormente. Si finalizado alguno de los meses de un trimestre natural se superan los 50.000 € debe presentarse el modelo 349 incluyendo las operaciones realizadas en el mes o meses transcurridos desde el inicio de dicho trimestre.

Si se supera el importe en el segundo mes del trimestre natural, deberá presentarse una declaración mensual, en la que se incluirán las operaciones correspondientes a los dos primeros meses del trimestre y se incorporará una marca en la que se indique que se trata de un trimestre truncado.

Por otro lado, el resumen anual o declaración anual del modelo 349 se puede realizar en estos supuestos:

- En caso de que el cómputo global del valor de productos y servicios no haya superado los 35.000 euros a lo largo del año anterior.

- Que no exceda la cifra de 15.000 euros las entregas intracomunitarias de bienes exentas llevadas a cabo durante ese mismo periodo de tiempo, es decir, un año.

Si al finalizar un mes natural (dentro del cómputo trimestral) se supera la cifra anteriormente destacada, Hacienda indica la importancia de realizar la declaración por separado, antes de que transcurran los 20 días naturales del siguiente mes. Si este dato se excede en el segundo mes del trimestre, existe la obligatoriedad, asimismo, de realizar la declaración correspondiente a este periodo de tiempo.

¿Cómo se presenta el modelo 349?

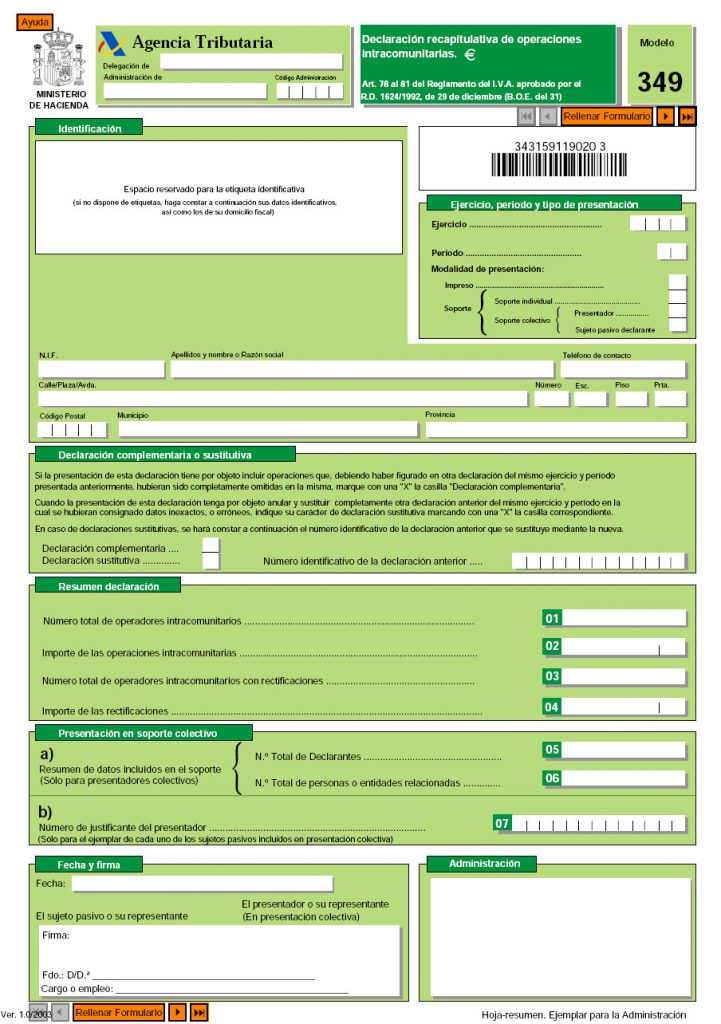

Su presentación se puede realizar de forma telemática, con DNI o certificado electrónico, bien a través de la Oficina Virtual de Hacienda:

- Identificación. En este apartado los datos de la persona declarante (nombres y apellidos, NIF, datos de contacto…)

- Ejercicio. Período y tipo de presentación.

- Resumen de declaración. Apartado donde se indica el número total de operaciones intracomunitarias, el importe de las mismas, número total de operadores intracomunitarios con rectificaciones y su importe.

- Presentación en soporte colectivo. En este caso se ha de presentarse una hoja resumen por cada autónomo o empresario individual declarante.

- Fecha y firma.

- Administración.