Están obligados a presentar el Modelo 111 de la AEAT todas las personas y entidades obligadas a retener o ingresar a cuenta conforme a lo establecido en el artículo 74 del Reglamento del Impuesto que satisfagan o abonen rentas, dinerarias o en especie, sujetas a retención o a ingreso a cuenta correspondientes a alguna de las siguientes clases:

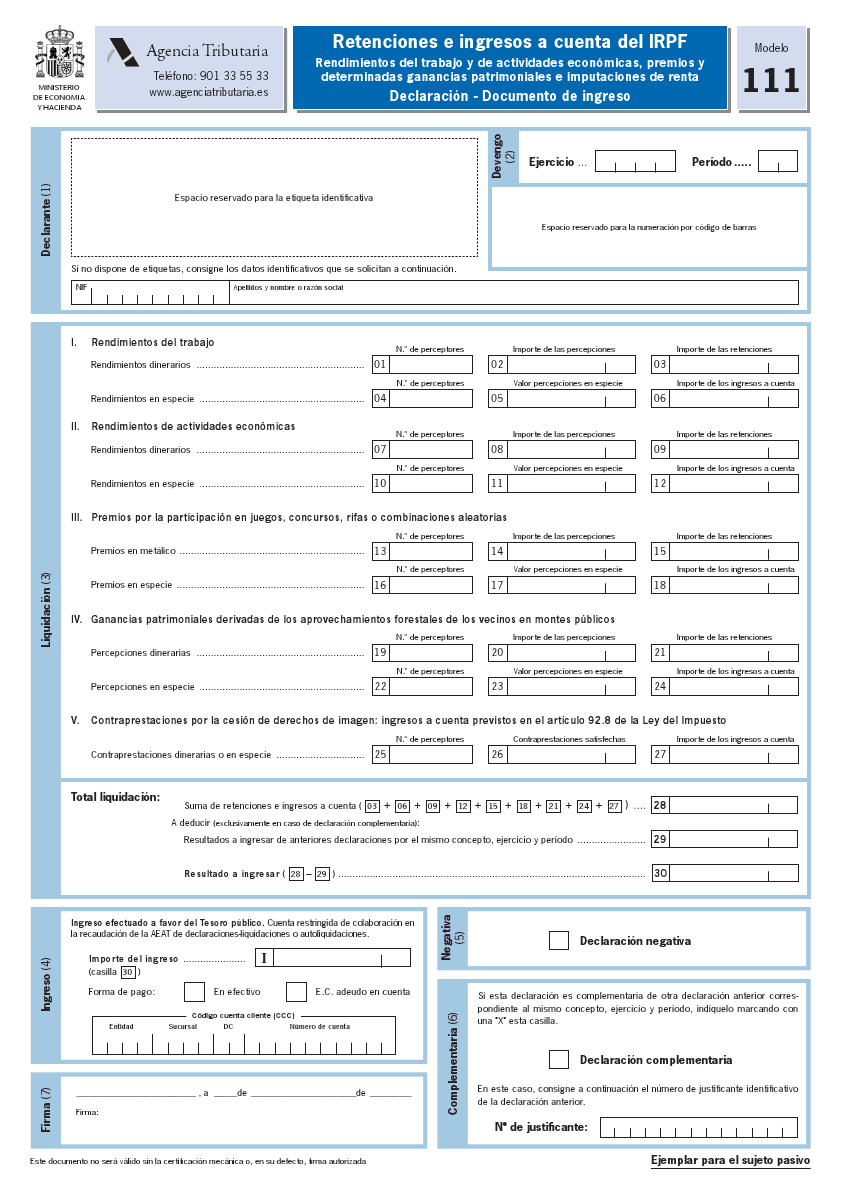

¿Qué es el Modelo 111?

El Modelo 111 es el modelo en el que se declaran e ingresan las retenciones trimestrales.

- Rendimientos del trabajo.

- Rendimientos que sean contraprestación de las siguientes actividades económicas:

- Actividades profesionales

- Actividades agrícolas y ganaderas

- Actividades forestales

Las actividades empresariales en estimación objetiva previstas en el artículo 95.6.2.º del Reglamento del Impuesto.

- Rendimientos procedentes de la propiedad intelectual e industrial, de la prestación de asistencia técnica, del arrendamiento de bienes muebles, negocios o minas, del subarrendamiento sobre los bienes anteriores y de la cesión del derecho a la explotación del derecho de imagen, a los cuales se refiere el artículo 75.2.b) del Reglamento del Impuesto, cuando deriven de una actividad económica desarrollada por su perceptor.

- Premios por la participación en juegos, concursos, rifas o combinaciones aleatorias a que se refiere el artículo 75.2.c) del Reglamento del Impuesto.

- Ganancias patrimoniales consistentes en percepciones obtenidas por los vecinos como consecuencia de los aprovechamientos forestales en montes públicos.

- Contraprestaciones a que se refiere el artículo 92.8 de la Ley del Impuesto que sean consecuencia de cesiones de derechos de imagen a las que resulte de aplicación el régimen especial de imputación de rentas establecido en el citado artículo.

Cómo se rellena el Modelo 111

A continuación, se especifican los aspectos más significativos para rellenarlo correctamente:

-

Apartado “Identificación”. Introduciremos el NIF del declarante y los apellidos y nombre o bien la razón social de la persona o entidad.

-

Apartado “Devengo”.

a) Si se trata de autoliquidación trimestral, debemos consignar:

1T: 1.er Trimestre 2T: 2.º Trimestre 3T: 3.er Trimestre 4T: 4.º Trimestre

b) Si se trata de autoliquidación mensual (Grandes Empresas y Administraciones públicas con presupuesto anual superior a 6 millones de euros), consignaremos:

01: enero 02: febrero 03: marzo 04: abril 05: mayo 06: junio 07: julio 08: agosto 09: septiembre 10: octubre 11: noviembre 12: diciembre

I y II. Rendimientos del trabajo y rendimientos de actividades económicas.

Haremos constar en cada uno de estos epígrafes los datos referentes, respectivamente, a los rendimientos del trabajo y a los rendimientos de actividades económicas que, estando sujetos a retención o a ingreso a cuenta, hayan sido satisfechos o abonados por el declarante durante el período objeto de autoliquidación.

Rendimientos dinerarios.

Casillas 01 y 07: N.º de perceptores.

Casillas 02 y 08: Importe de las percepciones. Suma de las retribuciones o contraprestaciones dinerarias integras sujetas a retención satisfechas por el declarante.

Casillas 03 y 09: Importe de las retenciones. Importe total de las retenciones correspondientes a las percepciones dinerarias satisfechas por el declarante en el periodo objeto de autoliquidación en concepto de rendimientos del trabajo (casilla 03) y de actividades económicas (casilla 09).