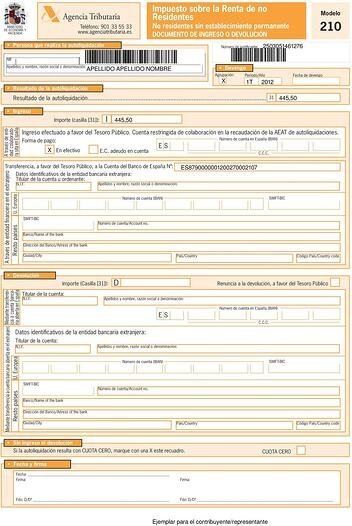

El Modelo 210 de la AEAT (IRNR) es el Impuesto sobre la Renta de no Residentes, no Residentes sin establecimiento permanente, sean personas físicas o jurídicas. También se extiende a extranjeros que por razones laborales residan en España, así como a entidades en atribución de rentas constituidas en el extranjero con presencia en territorio español.

- ¿Qué es el Modelo 210?

- ¿Cuándo se debe presentar el modelo 210?

- ¿Cuál es el plazo para la presentación del Modelo 210 solicitando la devolución de las cantidades retenidas?

- Modelo 210: instrucciones para presentarlo

¿Qué es el Modelo 210?

Se trata del modelo 210 AEAT correspondiente al Impuesto sobre la Renta de los No Residentes (IRNR) de la Agencia Tributaria. Es importante reseñar que, si se reside fuera de España, pero se mantiene relación de beneficios por concepto de rentas obtenidas por el alquiler o venta de inmuebles que estén ubicados dentro del territorio español, se tiene que hacer efectiva la presentación del Modelo 210.Residencia fiscal

Las condiciones para una residencia fiscal en España, vienen establecidas en el artículo 9 de la LIRPF (Impuesto de la Renta de las Personas Físicas).

Se entenderá que el contribuyente tiene su residencia habitual en territorio español cuando se dé cualquiera de las siguientes circunstancias:

a) Que permanezca más de 183 días, durante el año natural, en territorio español.

Para determinar este período de permanencia en territorio español se computarán las ausencias esporádicas, salvo que el contribuyente acredite su residencia fiscal en otro país.

En el supuesto de países o territorios considerados como paraíso fiscal, la Administración tributaria podrá exigir que se pruebe la permanencia en éste durante 183 días en el año natural.

Para determinar el período de permanencia al que se refiere el párrafo anterior, no se computarán las estancias temporales en España que sean consecuencia de las obligaciones contraídas en acuerdos de colaboración cultural o humanitaria, a título gratuito, con las Administraciones públicas españolas.

b) Que radique en España el núcleo principal o la base de sus actividades o intereses económicos, de forma directa o indirecta.

Se presumirá, salvo prueba en contrario, que el contribuyente tiene su residencia habitual en territorio español cuando, de acuerdo con los criterios anteriores, resida habitualmente en España el cónyuge no separado legalmente y los hijos menores de edad que dependan de aquél.

No se considerarán contribuyentes, a título de reciprocidad, los nacionales extranjeros que tengan su residencia habitual en España, cuando esta circunstancia fuera consecuencia de alguno de los supuestos establecidos en el apartado 1 del artículo 10 de esta Ley y no proceda la aplicación de normas específicas derivadas de los tratados internacionales en los que España sea parte.

¿Cuándo se debe presentar el modelo 210?

¿Cuál es el plazo para presentar en la administración tributaria el modelo 210 cuando el resultado de la autoliquidación sea a ingresar?

- Las rentas imputadas de inmuebles urbanos: deberán declararse durante el año natural siguiente la fecha de devengo.

- Rentas derivadas de transmisiones de bienes inmuebles: tres meses una vez transcurrido el plazo de un mes desde la fecha de la transmisión del inmueble.

- Resto de rentas: los veinte primeros días naturales de los meses de abril, julio, octubre y enero, en relación con las rentas cuya fecha de devengo esté comprendida en el trimestre natural anterior.

Hay que destacar que no existe obligatoriedad de realizar la presentación de autoliquidación de las rentas sobre las que se haya realizado retenciones o ingresos en cuenta, a excepción de ganancias patrimoniales de fondos de inversión en el supuesto de que la retención sea menor que la cuota tributaria. Esta premisa queda expresamente indicada en los artículos 24 y 25 de la Ley del Impuesto.

¿Cuál es el plazo para la presentación del modelo 210 solicitando la devolución de las cantidades retenidas?

- Rentas derivadas de transmisiones de bienes inmuebles: en el plazo de tres meses una vez transcurrido el plazo de un mes desde la fecha de la transmisión del bien inmueble.

- Resto de rentas: a partir del 1 de febrero del año siguiente al de devengo de las rentas declaradas y dentro del plazo de cuatro años contados desde el término del período de declaración e ingreso de la retención.

Este plazo es aplicable a todas las autoliquidaciones, con independencia de si la devolución deriva de la norma interna o de un Convenio, incluso en aquellos supuestos en los que una Orden de desarrollo del Convenio fije un plazo inferior. Se entenderá concluido el plazo para la presentación de la autoliquidación en la fecha de su presentación.