El Modelo 130 es el modelo oficial de declaración para liquidar el pago fraccionado a cuenta del IRPF para aquellos que se encuentren en estimación directa. Mediante esta autoliquidación se declara el beneficio acumulado de la actividad económica hasta ese momento y se ingresa, si procede, un porcentaje de este beneficio a cuenta de la futura declaración anual de la Renta (IRPF), que será cuando se determine finalmente el importe del impuesto definitivo.

Fiscal, Contable y Nómina12 junio, 2023

Para qué sirve el Modelo 130 de irpf y quién debe presentarlo

¿Qué es el Modelo 130?

El Modelo 130 es una declaración trimestral del impuesto de la renta de las personas físicas (IRPF) en el que se liquida el pago fraccionado del impuesto. Por ello, estos contribuyentes están obligados a efectuar cuatro pagos fraccionados trimestralmente a cuenta de la futura declaración de la renta anual.

¿Quién está obligado a presentar el modelo 130?

El Modelo 130 deberá ser utilizado por los contribuyentes del Impuesto sobre la Renta de las Personas Físicas (personas físicas o miembros de comunidades de bienes o sociedades civiles que tributen en IRPF) que ejerzan:

- Actividades económicas, incluidas las agrícolas, ganaderas, forestales y pesqueras, y que calculan su rendimiento neto (su beneficio) con arreglo al método de estimación directa, tanto en la modalidad normal como en la simplificada.

- Quienes realizan actividades profesionales, salvo que al menos el 70% de sus ingresos procedentes de la actividad profesional hubieran tenido retención o ingreso a cuenta.

- En el caso de sociedades civiles y comunidades de bienes, el pago fraccionado y la declaración anual correspondiente a los rendimientos obtenidos, se efectuará por cada uno de los socios en proporción a su participación en el beneficio.

Cuándo se presenta el modelo 130

El modelo 130 se presenta trimestralmente:

| Trimestre | Fechas presentación |

| Primer trimestre | Del 1 al 20 de abril |

| Segundo trimestre | Del 1 al 20 de julio |

| Tercer trimestre | Del 1 al 20 de octubre |

| Cuarto trimestre | Del 1 al 30 de enero |

Cuando el plazo de presentación coincide en sábado o día inhábil la fecha se traslada al siguiente día hábil del calendario.

Descarga la Guía fácil de impuestos

Descubre qué son y cómo funcionan IRPF, IVA, IGIC, Sociedades y más. Incluye calendario de presentaciones 2024, mes a mes.

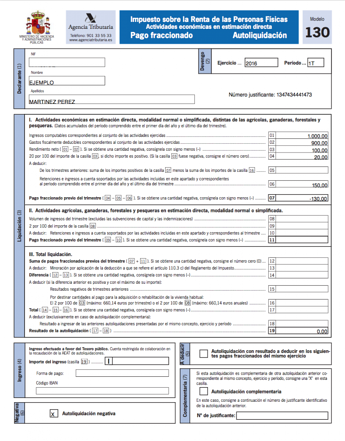

AEAT Modelo 130: cómo rellenarlo

Declarante: Debe rellenarse el NIF (número de identificación fiscal), nombre y apellidos del declarante.

Devengo: Hay que detallar el ejercicio (año) al que corresponde la declaración y el periodo trimestral según las abreviaturas 1T, 2T, 3T ó 4T para cada uno de los cuatro trimestres: 1º, 2º, 3º y 4º.

¿Cuándo se está obligado a presentar el modelo 130?

Hay que declarar el rendimiento neto, o beneficio del ejercicio acumulado hasta el momento de su realización, es decir, el modelo 130 del primer trimestre se calculara usando el rendimiento neto de la actividad a fecha 31 de marzo de dicho ejercicio, el correspondiente al 2º trimestre se calcula tomando como base el resultado neto a fecha 30 de junio de dicho ejercicio y así de forma sucesiva. Por lo tanto, es acumulativo.

El rendimiento neto es la diferencia entre ingresos del conjunto de actividades ejercidas (casilla 01) y gastos fiscalmente deducibles (casilla 02).

El resultado neto a fecha de fin del trimestre lo pondremos en la casilla 03, y seguidamente calcularemos el 20% de dicho resultado en la casilla 04. Si el resultado fuese negativo (pérdidas) se pondría el valor cero en esa casilla.

En el caso de las declaraciones de los trimestres 2º, 3º y 4º hay que incluir la suma de los importes de los modelos 130 anteriores que hayamos satisfecho (casilla 05). Y también habrá que incluir los importes de las retenciones que hayamos sufrido durante el ejercicio. (casilla 06)

Actividades agrícolas, ganaderas o pesqueras en estimación directa normal o simplificada

En el caso de realizar este tipo de actividades económicas el porcentaje en vez del 20%, baja a un 2% pero no del beneficio acumulado, sino sobre todos los ingresos de la actividad, incluidas ayudas y subvenciones para la actividad pero sin incluir las ayudas ó subvenciones recibidas para hacer inversiones, ni tampoco las indemnizaciones.

De la cantidad resultante se deducirán las retenciones y los ingresos a cuenta correspondientes al trimestre. Finalmente tendremos el resultado del pago fraccionado por esta modalidad que es la casilla 11.

Total liquidación: ¿Cómo se calcula el pago del 130?

Casilla 12: suma de los importes de la casilla 7 y de la casilla 11, tanto positivos como negativos. Si la suma da un resultado negativo se pondrá el valor cero.

¿Quieres estar al día sobre temas laborales? Suscríbete a a3news

Recibe mensualmente en tu buzón las novedades laborales: normativa, herramientas, actualidad y tendencias en gestión laboral. Puedes darte de baja cuando quieras.

Casilla 13: si en el ejercicio anterior el rendimiento neto (beneficio) de la actividad fue inferior a 12.000 € en esta casilla se puede recoger una reducción ,cuyo importe depende del importe de este beneficio del año anterior según el siguiente desglose:

- Inferior a 9,000€ con Reducción: 100€

- Entre 9,000€ y 10,000€ con Reducción: 75€

- Entre 10,000€ y 11,000€ con Reducción: 50€

- Entre 11,000€ y 12,000€ con Reducción: 25€

Este rendimiento neto de ejercicio anterior corresponde al declarado antes de aplicar las reducciones. En el caso de que este ejercicio sea el primero de la actividad se considera que el rendimiento neto del año anterior fue cero.

Casilla 14: diferencia entre la casilla 12 y la casilla 13. Si el resultado es negativo se pone con signo menos (-).

Casilla 15: se recogen los resultados negativos de declaraciones del ejercicio (casillas 19), modelo 131, que no han sido deducidas siempre que no sea superior al importe de la casilla 14.

Casilla 16: si el declarante está haciendo pagos de préstamos para la adquisición o rehabilitación de su vivienda habitual adquirida antes de 01-010-2013 y por las que vayan a tener derecho a la deducción por inversión en vivienda habitual, tendrán derecho a las siguientes deducciones :

- Para actividades económicas en estimación directa normal o simplificada : 2% del rendimientos neto (2% de la casilla 3) y máximo 660,14 € al trimestre.

- Para actividades agrícolas, forestales y pesqueras en estimación directa normal o simplificada: 2% del rendimiento neto (2% de la casilla 8 ) y máximo 660,14 € anuales.

Casilla 18: solo se rellena exclusivamente en caso de declaración complementaria.

Casilla 19: resultado final de la declaración.

Cómo presentar el Modelo 130

Dos formas de presentación del modelo 130:

- Presentación electrónica a través de la web de la Agencia Tributaria.

- Presentación en papel del modelo generado por la aplicación que permite la creación del modelo en formato pdf y su impresión. Este formato sólo es aplicable cuando no se esté obligado a la presentación electrónica.

Para más información puede visitar la página de la Agencia Tributaria, donde se desglosan los trámites para el Modelo 130, y Renta 2023 para conocer las últimas novedades. Hazlo fácil con a3innuva Contabilidad, la solución de contabilidad online con ADN asesor.

Más información sobre otros modelos de la Renta: modelo 100, modelo 111, modelo 115, modelo 123, modelo 131, modelo 180, modelo 190, modelo 210, Modelo 211 y modelo 714.

Más información sobre otros modelos de la Renta: modelo 100, modelo 111, modelo 115, modelo 123, modelo 131, modelo 180, modelo 190, modelo 210, Modelo 211 y modelo 714.

Suscríbete a a3news y recibe contenidos como éste en tu buzón

La contabilidad online con ADN asesor

Centro de recursos gratuitos Wolters Kluwer

Descarga nuestras guías y recursos gratuitos para tu día a día profesional

Más información para seguir creciendo

Guías, eventos gratuitos y toda la actualidad para tu día a día profesional. Recibe a3news cada mes en tu buzón

Webinars para asesorías, pymes y dep. RRHH

Accede cuando lo necesites a los webinars que harán crecer tu negocio a través de la tecnología

Información relacionada

-

Informe técnico/contenido editorialFiscal, Contable y Nóminaabril 10, 2024Para qué sirve el Modelo 200 y quién está obligado a presentarloEl modelo 200 es la declaración o liquidación del Impuesto sobre Sociedades. Repasamos sus características y cómo debe presentarse.

-

Informe técnico/contenido editorialFiscal, Contable y Nóminaabril 09, 2024Devolución hacienda jubilados: todas las clavesRevisamos cómo acceder a la devolución de hacienda por doble cotización para jubilados mutualistas.

-

Informe técnico/contenido editorialFiscal, Contable y Nóminaabril 09, 2024Cómo montar una gestoría: claves para el éxitoDescubre paso a paso cómo montar una gestoría y los puntos clave para que el negocio funcione.

-

Informe técnico/contenido editorialFiscal, Contable y Nóminaabril 03, 2024El despido nulo: qué es, causas y consecuenciasEl despido nulo se ha convertido en una figura de gran relevancia debido a la legislación publicada en estos dos últimos años.