El Modelo 200 es la declaración o liquidación del Impuesto sobre Sociedades (IS). Tienen la obligación de presentar ante Hacienda este modelo aquellas entidades con residencia en el territorio español y que tengan personalidad jurídica propia. Repasamos sus características principales a continuación.

Fiscal, Contable y Nómina10 abril, 2024

Para qué sirve el Modelo 200 y quién está obligado a presentarlo

¿Qué es el Modelo 200?

El Modelo 200 es la declaración o liquidación del Impuesto sobre Sociedades (IS), que es el que se aplica sobre los beneficios que obtienen las empresas durante un periodo fiscal (año natural).

Quién debe presentar el modelo 200

- Sociedades Mercantiles: SA, SL, Colectivas, Laborales…

- Sociedades Estatales, Autonómicas, Provinciales y Locales.

- Agrupaciones de Interés Económico.

- Fondos de Inversión Inmobiliaria (FII).

- Uniones temporales de empresas.

- Fondos de Capital Riesgo (VC).

- Fondos de Pensiones.

Entidades parcialmente exentas de presentar el modelo 200

Están parcialmente exentas las entidades sin ánimo de lucro, uniones, federaciones, colegios profesionales, cámaras oficiales, sindicatos de trabajadores y similares que cumplan con estas condiciones:

- Sus ingresos totales no superan los 100.000€ anuales.

- Sus ingresos correspondientes a rentas no exentas sometidas a retención no superan los 2.000€ anuales.

- Todas las rentas no exentas que obtengan están sometidas a retención.

Entidades exentas de presentar el modelo 200

Quedan exentos de presentar el IS el estado, las comunidades autónomas, las entidades locales, o el Banco de España, el Fondo de garantía de depósitos de entidades de crédito, o el Instituto de España entre otros.

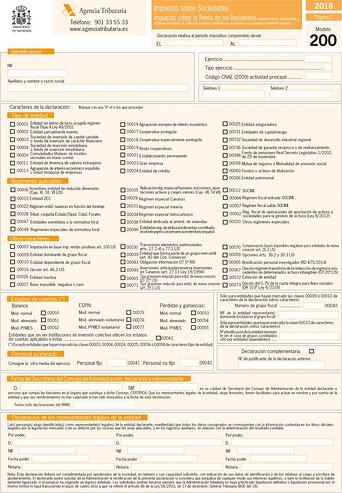

Cómo se rellena el modelo 200

Las primeras páginas se emplean para la identificación de la sociedad, del periodo impositivo y del tipo de ejercicio. También para marcar las claves de la actividad.

- Declarante

Se indicará el NIF y razón social, con los códigos de identificación que se necesiten.

- Periodo impositivo y ejercicio

Se anota la fecha de inicio y de finalización del período que se declara. Para el tipo de ejercicio se marca el número que corresponda según esta codificación:

1. Ejercicio de duración de 12 meses que coincide con el año natural.

2. Ejercicio de duración de 12 meses que no coincide con el año natural.

3. Ejercicio de duración inferior a 12 meses.

- Código CNAE

Un código de cuatro cifras, según la Clasificación Nacional de Actividades Económicas (CNAE), y que debe corresponder con la actividad que represente el mayor volumen de operaciones.

- Claves de la declaración

Se marcarán con una X las claves que correspondan entre las que figuran reflejadas. Estas claves hacen referencia al tipo de entidad, el régimen que se le aplica, el estado de cuentas, el número de empleados o si pertenece a un grupo fiscal.

- Declaración complementaria

Se utiliza para indicar que ya se ha presentado otra declaración anterior por el mismo ejercicio, indicando la referencia de la misma. La declaración se ha de hacer completa.

¿Quieres estar al día sobre el IS y otros temas fiscales?

Suscríbete a a3news y recibe mensualmente los cambios normativos, herramientas y descargas, actualidad y mucho más.

- Fecha y firma

Se requiere la fecha y la identificación y firma del Secretario del Consejo, declarante o representantes autorizados por la entidad. Se debe incluir también la relación de administradores y representantes legales.

- Balance y Cuenta de pérdidas y ganancias

En las siguientes páginas se define el espacio para los saldos de las cuentas principales del Balance y la cuenta de Pérdidas y ganancias a final de ejercicio, con el estado de cambios en el Patrimonio neto.

- Liquidación

El esquema resumido es el siguiente:

- Resultado de la cuenta de pérdidas y ganancias

Se realizan ajustes y correcciones, como la compensación por bases imponibles negativas de ejercicios anteriores o la reserva de nivelación para empresas de reducida dimensión.

- Base imponible x Tipo de gravamen.

Este tipo, con carácter general, será del 25%. Entre los tipos especiales destacar que las empresas de nueva creación tendrán un tipo reducido del 15% el primer ejercicio que obtengan un resultado positivo y el siguientes.

- Resto de deducciones

(-) Bonificaciones y deducciones por doble imposición y otras deducciones.

(-) Retenciones e ingresos a cuenta y pagos fraccionados.

(+/-) Últimos ajustes

= Cuota líquida a ingresar o devolver

Cómo presentar el modelo y dónde descargarlo

Para saber cuándo se debe presentar el modelo 200, se ha de realizar el cálculo de 6 meses tras el cierre del período impositivo. Si el ejercicio económico corresponde con el año natural se deberá presentar el modelo 200 antes del 25 de julio del año siguiente.

Desde hace unos años ya no es posible presentarlo en papel; por lo que la única forma posible y obligatoria es hacerlo a través de internet.

a3asesor Soc

La gestión más potente del mercado para el Impuesto de Sociedades y las Cuentas Anuales. Siempre actualizado a los cambios normativos.

Soluciones profesionales para presentar el modelo 200

Gestiona el IS y las Cuentas Anuales de tus clientes de forma sencilla y eficiente: con el software del Impuesto de Sociedades y cuentas anuales a3asesor Soc estarás siempre actualizado ante cualquier cambio normativo, podrás hacer una simulación del impuesto antes del cierre del ejercicio y configurar un sistema de avisos personalizado para controlar la caducidad de cargos y evitar incoherencias.

Modelos relacionados con el modelo 200

Estos son los modelos que también forman parte del Impuesto de Sociedades:

Infórmate también sobre las novedades del Impuesto de Sociedades para 2023-2024 y simplifica la presentación de éstos y otros modelos.

Descarga la Guía fácil de impuestos

Descubre qué son y cómo funcionan IRPF, IVA, IGIC, Sociedades y más. Incluye calendario de presentaciones 2024, mes a mes.

Suscríbete a a3news y recibe contenidos como éste en tu buzón

Te facilita el cálculo y la presentación de documentos

Centro de recursos gratuitos Wolters Kluwer

Descarga nuestras guías y recursos gratuitos para tu día a día profesional

Más información para seguir creciendo

Guías, eventos gratuitos y toda la actualidad para tu día a día profesional. Recibe a3news cada mes en tu buzón

Webinars para asesorías, pymes y dep. RRHH

Accede cuando lo necesites a los webinars que harán crecer tu negocio a través de la tecnología

Información relacionada

-

Informe técnico/contenido editorialFiscal, Contable y Nóminaabril 09, 2024Devolución hacienda jubilados: todas las clavesRevisamos cómo acceder a la devolución de hacienda por doble cotización para jubilados mutualistas.

-

Informe técnico/contenido editorialFiscal, Contable y Nóminaabril 09, 2024Cómo montar una gestoría: claves para el éxitoDescubre paso a paso cómo montar una gestoría y los puntos clave para que el negocio funcione.

-

Informe técnico/contenido editorialFiscal, Contable y Nóminaabril 03, 2024El despido nulo: qué es, causas y consecuenciasEl despido nulo se ha convertido en una figura de gran relevancia debido a la legislación publicada en estos dos últimos años.

-

Informe técnico/contenido editorialFiscal, Contable y Nóminamarzo 20, 2024Declaración de la Renta para autónomos 2023-2024: todas las novedadesLa declaración de la Renta de autónomos 2023 trae de la mano importantes novedades: la principal es que es que todos ellos estarán obligados a presentarla.