El Modelo 232 de la AEAT es la Declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales. Repasamos sus puntos principales:

- ¿Qué es el Modelo 232?

- Cómo se rellena el Modelo 232: operaciones vinculadas

- Modelo 232: plazo y cómo presentarlo

- Modelos relacionados con el modelo 232

¿Qué es el Modelo 232?

El Modelo 232 de hacienda está relacionado con la declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales.

Tienen obligatoriedad de presentar el AEAT Modelo 232:

- Contribuyentes del Impuesto sobre Sociedades.

- Contribuyentes del Impuesto sobre la renta de no residentes que actúen mediante establecimiento permanente.

- Entidades en régimen de atribución de rentas.

¿Qué es una “operación vinculada”?

- Una entidad y sus socios o partícipes.

- Una entidad y otra entidad participada por la primera indirectamente en, al menos, el 25 % del capital social o de los fondos propios.

- Dos entidades en las cuales los mismos socios, partícipes o sus cónyuges, o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado, participen, directa o indirectamente en, al menos, el 25% del capital social o los fondos propios.

- Una entidad y sus consejeros o administradores, salvo en lo correspondiente a la retribución por el ejercicio de sus funciones.

- Una entidad y los cónyuges o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado de los socios o partícipes, consejeros o administradores.

- Dos entidades que pertenezcan a un grupo.

- Una entidad y los consejeros o administradores de otra entidad, cuando ambas entidades pertenezcan a un grupo.

- Una entidad residente en territorio español y sus establecimientos permanentes en el extranjero

¿Quieres estar al día sobre novedades en el ámbito contable y fiscal?

Suscríbete a a3news y recibe mensualmente los cambios normativos, herramientas y descargas, actualidad y mucho más.

Cómo se rellena el Modelo 232: operaciones vinculadas

Se presenta de manera obligatoria por vía electrónica, si bien se puede nombrar a un representante voluntario mediante un poder o puede presentarlo un colaborador social, como se estipula en el artículo 92 de la Ley General Tributaria.

Cuáles son los requisitos para presentar el Modelo 232: instrucciones

Es obligatorio cuando se realicen operaciones con personas o entidades vinculadas, de acuerdo a los siguientes supuestos:

- El volumen de las operaciones con una misma persona o entidad vinculada supera los 250.000 euros anuales (a valor de mercado).

- Se supera el límite de 100.000 euros en algunos de las denominadas operaciones específicas. Estas operaciones están reguladas en los artículos 18.3 de la Ley de Impuesto sobre Sociedades.

Se refieren a: - Operaciones que hacen las entidades que puedan estar sujetas al Modelo 232 AEAT con contribuyentes que tributen por módulos en el IRPF por el desarrollo de la actividad económica relacionada con esa operación siempre que dicho contribuyente tenga una participación superior al 25% en la entidad o la tengan (individual o conjuntamente) su cónyuge, sus ascendientes o descendientes.

- Operación de transmisión de negocios.

- Transmisión de participaciones en entidades no cotizadas o situadas en paraísos fiscales.

- Las transmisiones de inmuebles.

- Operaciones sobre activos intangibles.

- Que, independientemente de que su importe sea reducido se realicen operaciones con una misma persona o entidad vinculada, de un de un determinado tipo y valoradas conforme a un mismo método de valoración que suponga más del 50% de la cifra de negocios de la entidad.

- Cuando una entidad se beneficie de la reducción del régimen de Patent Box por operaciones con personas o entidades vinculadas.

- Además, se deberá presentar el Modelo 232 cuando, con independencia de su importe, se realicen operaciones o se tenga valores en paraísos fiscales.

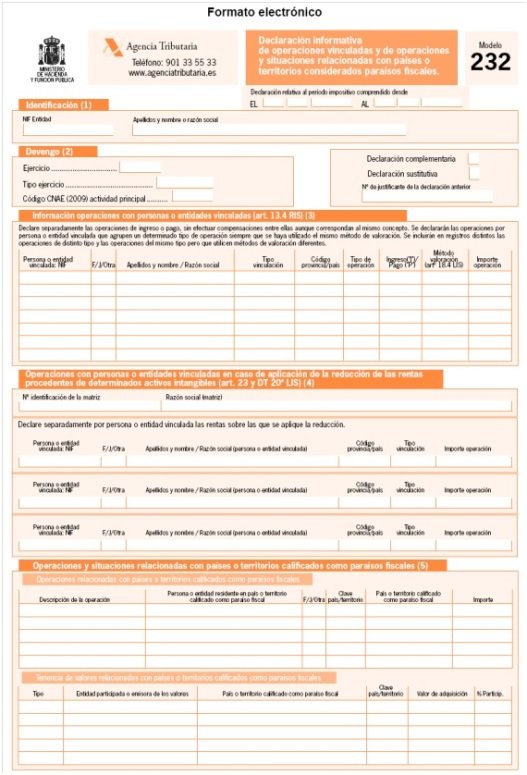

Bloques del Modelo 232

El Modelo 232 contiene información relativa a:

- Bloque I. Información Operaciones con personas o entidades vinculadas

- Bloque II. Operaciones con personas o entidades vinculadas en caso de aplicación de la reducción de las rentas procedentes de determinados activos intangibles

- Bloque III. Operaciones con países o territorios considerados como paraísos fiscales