El Modelo 303 del IVA consiste en el pago fraccionado del IVA, por el que se abona a Hacienda trimestralmente la diferencia entre el IVA repercutido en las facturas de ventas y el Impuesto de Valor Añadido soportado en facturas de gastos.

¿Qué es el Modelo 303?

El Modelo 303 es el pago trimestral fraccionado del IVA. Debe presentarlo cualquier profesional o empresario que desarrolle una actividad sujeta a IVA, independientemente del tipo de empresario (sociedad, autónomo, asociación, cooperativa, sociedad civil, etc.) y del resultado de la declaración (a ingresar, a cero, negativa a compensar o devolver). También deben presentarlo los arrendadores de inmuebles o bienes y los promotores inmobiliarios.

¿Cómo se rellena el Modelo 303 del IVA de la AEAT?

Si la actividad del empresario está sujeta a IVA, debe realizar la presentación del Modelo 303. De carácter trimestral, su objetivo es realizar el abono fraccionado a Hacienda del IVA correspondiente, cuya cuantía queda establecida por la diferencia entre el IVA repercutido y el IVA soportado.

Esta presentación no está ligada ni al resultado de la declaración (ya sea a ingresar, devolver, etc.) ni tampoco al tipo de empresa o forma jurídica de la misma (sociedad civil, autónomo, cooperativa…)

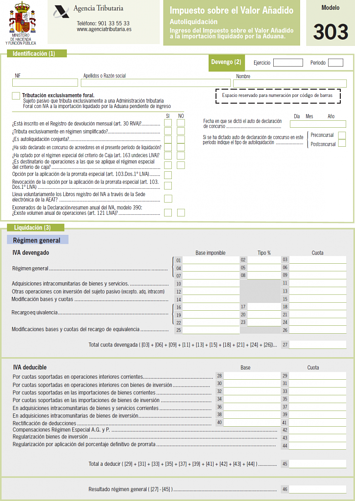

IVA devengado

En primer lugar, tendremos que incluir los ingresos, desglosados del siguiente modo:

- Se deben incluir las adquisiciones intracomunitarias. Por otro lado, las cuotas autorrepercutidas y las bases se recopilan en una misma casilla.

- Aquellas operaciones que no son intracomunitarias, que son objeto de inversión del sujeto pasivo deben quedar especificadas.

- Tanto los cambios en las bases imponibles, como las cuotas de IVA y bases (de manera diferenciada), así como el recargo de equivalencia, deben quedar reflejados en la declaración. Las cuantías a las que se les adjudica el mismo tipo impositivo quedan agrupadas.

IVA deducible

Estas son las casillas correspondientes al IVA deducible (gastos). Los aspectos relativos a las operaciones extracomunitarias e intracomunitarias se encuentran en un apartado concreto del modelo, de información adicional.

- De manera separada, deben aparecer los gastos, tanto si su procedencia es intra o extracomunitaria.

- Las bases y las cuotas de los gastos corrientes deben constar en casillas diferenciadas.

- Mobiliario, equipamiento informático… en definitiva, todos los elementos que constituyen los bienes de inversión se recopilan en casillas diferentes.

- Posibles modificaciones en las deducciones.

A continuación se rellenan las casillas correspondientes a los gastos:

- Los gastos corrientes, agrupando las bases en una casilla y las cuotas en otra.

- Los gastos de procedencia intracomunitaria se anotan separadamente. Lo mismo ocurre con los de procedencia extracomunitaria (fuera de la Unión Europea).

- Los bienes de inversión (maquinaria, equipamiento informático…) se anotan en casillas diferenciadas.

- Las rectificaciones de deducciones aplicadas.

La regularización de bienes de inversión y de prorrata. Los bienes de inversión que no permanezcan afectos a la actividad económica durante 5 años deben regularizarse, practicando un ajuste negativo proporcional al porcentaje de deducción aplicada que no puede incluirse como gasto.

El apartado de información adicional es meramente informativo y se refiere a las operaciones intracomunitarias y extracomunitarias, es decir, a lo facturado sin IVA.

Aquellos que facturen a fuera del territorio nacional no tienen que incluir información sobre el importe de las ventas y servicios prestados en las casillas ordinarias, al no devengar cuotas del impuesto. Por eso deben informarse en este apartado.

Existen algunos puntos importantes a tener en cuenta:

- El último día del plazo puede variar si es sábado o festivo, ya que en esos casos se retrasa hasta el siguiente día hábil.

- En caso de que el resultado sea positivo y se quiera realizar la presentación mediante domiciliación el plazo para hacerlo acaba 5 días antes de la fecha indicada.

- En el caso de estar obligado a la presentación mensual o de haberse acogido al REDEME se debe presentar el AEAT modelo 303 del 1 al 30 del mes siguiente.

- El apartado de información adicional es meramente informativo y se refiere a las operaciones intracomunitarias y extracomunitarias, es decir, a lo facturado sin IVA.

- Aquellos que facturen a fuera del territorio nacional no tienen que incluir información sobre el importe de las ventas y servicios prestados en las casillas ordinarias, al no devengar cuotas del impuesto. Por eso deben informarse en este apartado.